Vista sul quartiere Satellite di Pioltello, nato come quartiere per borghesi negli anni Sessanta. Pioltello (Mi)

Biciclette ammassate nel cortile interno di via Cimarosa 1 – Pioltello (Mi)

La sala di preghiera dell’associazione musulmana al-Huda, via Cimarosa 1 – Pioltello (Mi)

Ponteggi di un cantiere interno al Satellite. Il quartiere è interessato da diverse opere di manutenzione in questo momento – Pioltello (Mi)

Cosa sono le società benefit?

Introdotte nel 2016 con un disegno di legge a firma dell’allora senatore del Partito democratico Mauro Del Barba (oggi deputato di Italia Viva), le società benefit sono un ibrido fra profit e non profit. Sul sito societabenefit.net, curato dall’associazione di categoria del settore, AssoBenefit, si legge che «rappresentano un’evoluzione del concetto stesso di azienda. Mentre le società tradizionali esistono con l’unico scopo di distribuire dividendi agli azionisti – prosegue la nota -, le società benefit sono espressione di un paradigma più evoluto: integrano nel proprio oggetto sociale, oltre agli obiettivi di profitto, lo scopo di avere un impatto positivo sulla società e sulla biosfera».

Non ci sono né particolari vantaggi fiscali, né una burocrazia amministrativa particolarmente snella. Secondo uno studio di novembre 2020 pubblicato da RSM Società di Revisione e Organizzazione Contabile Spa, le società benefit in Italia sono più di 500, più di un terzo delle quali in Lombardia. In otto casi su dieci hanno un fatturato inferiore al milione di euro all’anno.

Sfratti e pignoramenti

La bolla dei mutui al Satellite di Pioltello è un fatto noto da oltre un decennio, ma è solo nel 2016 che le istituzioni hanno deciso di prendere di petto la vicenda. È allora che il tribunale di Milano, la prefettura e il Comune di Pioltello hanno sottoscritto il Progetto di riqualificazione nel quartiere Satellite del Comune di Pioltello. Attorno ai tre firmatari si è costruita «una rete di collaborazione» con enti del terzo settore, università e professionisti: dalla Caritas Ambrosiana, al Politecnico di Milano fino alla società di consulenza Pricewaterhousecoopers, per fare tre esempi.

Il tavolo di collaborazione tra i tre firmatari iniziali non si è mai chiuso e ha portato nuovi fondi a Pioltello, sempre nel tentativo di ristabilire la legalità in quartiere, come spiega la sindaca Ivonne Cosciotti, eletta proprio nel 2016 con una lista civica di centrosinistra e in procinto, a ottobre, di andare a nuove elezioni. «Certamente – spiega – la chiave di volta per il Satellite è l’housing sociale, cioè l’accompagnamento di famiglie da una situazione di degrado (indotto o provocato dall’emulazione di chi non rispetta le regole) con cooperative sociali che le aiutino in un percorso di inserimento nella società, che passa dal pagamento regolare dell’affitto e delle spese condominiali, quest’ultimo grande tema del Satellite».

Gli ultimi investimenti pubblici arrivati a Pioltello provengono dal Fondo asilo migrazione e integrazione (Fami) e sono destinati al recupero di quattro appartamenti da destinare a famiglie fragili, che seguiranno un tirocinio per poi tentare un inserimento lavorativo. Anche la società benefit seguirà il modello e troverà altre cooperative a cui affidare i suoi appartamenti in modo che ci sia sempre un controllo sulla regolarità degli affitti pagati e un inserimento sociale e lavorativo. Almeno finché ci saranno fondi pubblici dedicati: non è ancora chiaro quale sarà invece la destinazione finale degli appartamenti e delle famiglie, una volta conclusi i progetti di reinserimento della durata variabile fra 12 e 18 mesi. «Gli anni dell’accompagnamento sono quelli del 2021 e 2022 poi anche i soldi pubblici avranno una fine e gli appartamenti verranno venduti», spiega la sindaca Ivonne Cosciotti. I nuovi proprietari delle case acquisite in asta potranno decidere chi saranno i nuovi inquilini, anche cercando profili sociali “solvibili”, meno a rischio morosità. Il rischio, quindi, è che anche gli inquilini “recuperati”, nonostante la spesa pubblica e il percorso di accompagnamento, alla fine verrebbero cacciati comunque se le banche che hanno comprato la loro casa all’asta decidessero (ed è nelle loro possibilità) di alzare di molto il costo del canone.

Ma non è l’intento della sindaca, che ora pensa a risolvere un problema che sente più immediato: ristabilire «giustizia sociale» dopo i percorsi di social housing sgomberando chi non ha diritto a occupare una casa dove non paga spese e mutuo. Dopo i progetti sociali, «si tira un po’ una riga rispetto alla legalità e al modo di vivere un quartiere», dice.

Nel 2017 i fondi pubblici provenivano da Periferie al Centro, progetto promosso dal Governo Renzi che ha portato al Satellite oltre 2 milioni di euro (anni 2017-2020) per vari progetti di inclusione sociale. Tra i lasciti ci sono le botteghe di quartiere, ai confini del Satellite, che a luglio 2021, quando le abbiamo visitate, erano chiuse a seguito dell’emergenza Covid. Nel 2018 il Comune di Pioltello si era anche candidato, senza successo, al terzo bando dell’Unione Europea Urban Innovative Actions (Uia) con il progetto dal titolo A4NPL – Accountability for New Potential Living. L’obiettivo era «avviare la riqualificazione della periferia privata soggetta a degrado attraverso l’implementazione di un modello di welfare di comunità diffuso, scalabile e incrementabile per la rigenerazione dei non performing loans». Questi ultimi sono i crediti deteriorati delle banche, non più esigibili. Sono più noti con la loro sigla Npl e nel 40% dei casi sono garantiti dal “mattone”.

Per recuperare il valore perduto, il progetto Uia proponeva sempre «percorsi di housing sociale»: in pratica avrebbe permesso la stessa laboratorio oggi in corso con Cimarosa 1 Spa ma su tutto il quartiere e non solo su un condominio.

Nel Progetto 2016 sottoscritto da Comune, prefettura e tribunale di Milano si trova la diagnosi dei problemi abitativi del quartiere. Il più rilevante, si legge, «consiste nell’elevato numero di abitazioni soggette a procedure esecutive di pignoramento». «Un secondo problema – prosegue il testo – è il debito significativo accumulato dai condomìni nei confronti dei fornitori dei servizi essenziali (gas, acqua, luce) con conseguente interruzione della fornitura di servizi essenziali quali riscaldamento e ascensore, e della manutenzione e pulizia degli immobili». Risultato: una «spirale di degrado e abbandono» che «permette di fatto a proprietari in malafede di guadagnare dallo sfruttamento di inquilini stranieri bisognosi, senza farsi carico degli oneri relativi alla proprietà e alla gestione degli immobili».

L’intento del progetto del 2016 era da un lato introdurre «modalità di mediazione nelle procedure esecutive degli immobili di proprietari morosi che sia più rapida, efficace ed efficiente»; dall’altro, appunto, riqualificare il quartiere e trasformarlo in housing sociale, la soluzione in canone concordato che rappresenta di fatto l’unica forma di politica abitativa dedicata ai ceti meno abbienti degli ultimi anni.

La Fondazione Housing Sociale, costituita dalla Fondazione Cariplo con la partecipazione di Regione Lombardia e l’ANCI Lombardia, ha curato la parte del Progetto del 2016 intitolata “Strategie per riequilibrare il rischio-rendimento” in cui, in una tabella, sono sintetizzate una serie di azioni concrete. Per ridurre il rischio di insolvenza, per esempio, il documento consiglia di preselezionare gli inquilini e costruire un sistema di garanzia per le «morosità incolpevoli» (inquilini che smettono di pagare per sopraggiunta perdita di reddito che non dipende da loro). Per ridurre il rischio sociale si propone di realizzare il «mix abitativo», cercando di far in modo che ci sia appunto un “mix” bilanciato fra italiani e lavoratori stranieri.

Gli sfratti in Italia

L’andamento degli sfratti in Italia dal 2015 al 2018 (il dato più recente a disposizione). La stragrande maggioranza degli sfratti è per morosità

Per massimizzare il rendimento, invece, il documento propone sul piano delle entrate di applicare i «canoni agevolati massimi», mantenere un «mix funzionale» – cioè non destinare l’area solo ad alloggi – e chiudere il finanziamento pubblico entro 15 anni a seguito della rivalutazione degli immobili. Sul piano delle uscite, propone «contenimenti dei costi» attraverso, ad esempio, un nuovo gestore sociale oltre a procedure esecutive agevolate da incentivi fiscali e legali del tribunale di Milano e finanziamenti pubblici. Intenti e strategie comprensibili ma che hanno delle dirette conseguenze anche negative: l’esclusione, per esempio, del segmento più fragile dal punto di vista socio-economico

Il signor X contro Italfondiario Spa

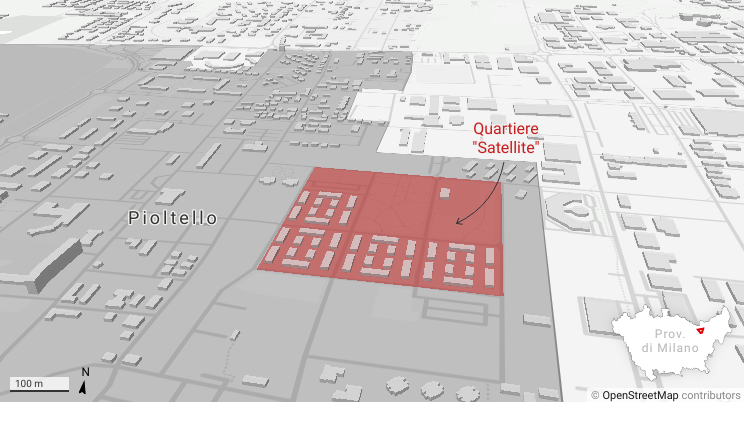

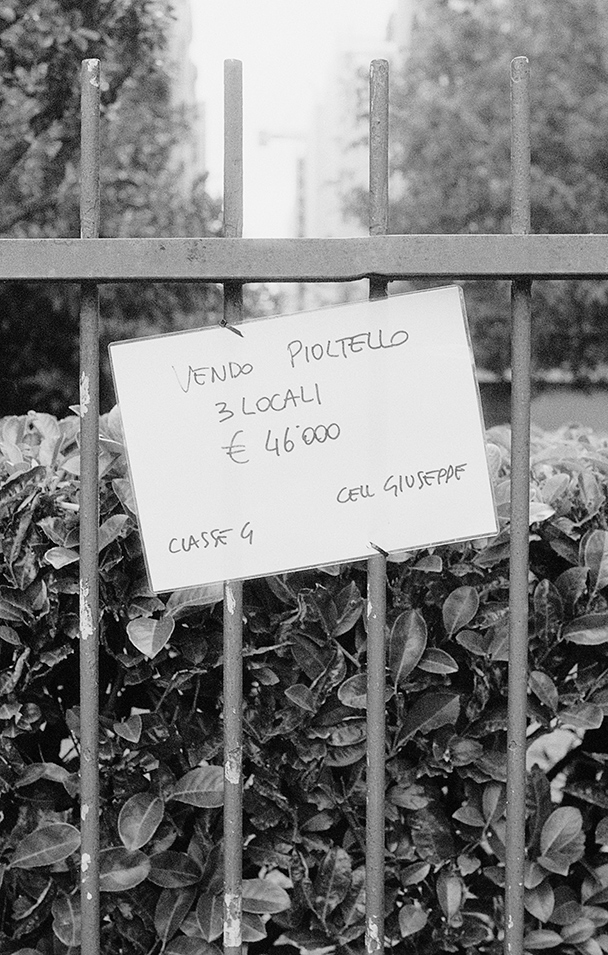

Il test mai realizzato del Progetto 2016 avrebbe dovuto avvenire nel supercondominio Marte, un pezzo dell’abitato di via Cimarosa 1 dove, secondo i dati del tribunale, il 42% degli appartamenti era soggetto a procedure esecutive immobiliari di pignoramento. Il supercondominio è un’entità amministrativa che ha lo scopo di gestire complessi residenziali composti da più edifici. Nell’archivio di una delle principali società che fanno da custode giudiziario a Pioltello, si trova una perizia con cui l’architetto indica il prezzo base per la vendita all’asta dell’appartamento dopo l’esecuzione dello sfratto: 32.500 euro.

Il documento è un buon esempio della situazione media degli appartamenti del quartiere. La perizia è stata presentata davanti a un giudice civile durante un’udienza di comparizione delle parti del 2016 nel corso di una procedura. per recupero crediti. Si scopre che l’inquilino insolvente, il signor X, abitava in un appartamento di 65 metri quadrati del supercondominio Marte dal 2006. Aveva già acceso precedentemente un mutuo, nel 2002, con UniCredit dal valore di circa 186 mila euro. Ne ha acceso poi un secondo da 195mila euro con Cariparma nel 2006 e alla fine è diventato insolvente per entrambi. Entrambi i mutui sono molto più alti del valore dell’appartamento. Con Cariparma la situazione si risolve con un pignoramento, mentre la procedura resta aperta con Italfondiario, gruppo DoValue, società di recupero crediti che opera per conto di Unicredit.

La bolla dei mutui, a Pioltello

Stando ai dati del 2018 recuperati nella sua tesi di dottorato da Dario Carpini, antropologo che per sei mesi ha vissuto al Satellite per osservare le sue dinamiche interne alla comunità, nel 2018 ci sono stati 351 pignoramenti di cui si conosce il creditore: in 133 è UniCredit (29 di questi sono gestiti da DoValue, società di recupero crediti). Gli altri creditori più importanti sono, Italfondiario (che appartiene allo stesso gruppo Do Value) con 39 procedure, il Banco popolare di Milano con 28, la Banca nazionale del lavoro con 17 e il Monte dei Paschi di Siena con 15. Chiude Intesa Sanpaolo con nove procedure.

Mario De Gaspari è stato sindaco di Pioltello dal 1997 al 2006. Ha visto crescere la bolla dei mutui anno dopo anno «Venivano concessi prestiti a 30 anni per vendere a 120 mila euro appartamenti che ne valevano 50 mila – ricorda l’ex sindaco -. In città era un proliferare di agenzie immobiliari e intermediari», dice mostrando i volantini di una campagna comunicazione che il Comune provò ad attivare con la collaborazione di prefettura, carabinieri e guardia di finanza. Obiettivo erano «fenomeni di comportamento scorretto nel campo dell’intermediazione immobiliare» e tra i vari tipi di irregolarità si segnalavano in particolare «perizie di immobili sovrastimati». Come è accaduto spesso all’inizio degli anni Duemila, i crediti erano concessi anche a chi non aveva i mezzi per poter restituire il prestito.

Negli Stati Uniti i mutui concessi a poveri e insolventi con tassi di interesse molto alti sono definiti subprime. Sono i responsabili della crisi finanziaria del 2008, quella che si è palesata con il fallimento della banca Lehman Brothers.

Al Satellite, come in ogni condominio d’Italia, per chi si ritrova moroso non c’è solo la perdita della casa, ma anche il marchio del “cattivo pagatore”, circostanza che esclude dalla possibilità di accedere a linee di credito. In passato, secondo quanto lamenta l’amministrazione comunale, ci sono stati imprenditori che hanno cercato di speculare su questo meccanismo in quartiere, alimentando il racket degli affitti dopo aver acquisito appartamenti a prezzi stracciati. Finte agenzie immobiliari o singoli agenti improvvisati hanno venduto quelle stesse case a prezzi gonfiati, coperti comunque da mutui concessi con molta superficialità.

Anche oggi, per un privato, comprare all’asta, a volte, può essere l’affare della vita: lo sconto medio sull’abitazione rispetto al valore iniziale è del 45%. Al Satellite si possono acquistare appartamenti con 20 mila euro. Nei fatti, però, chi ha le maggiori possibilità di aggiudicarsi interi condomini all’asta sono principalmente le banche. Il paradosso è che proprio i loro mutui-spazzatura sono tra le principali cause della crisi che ha provocato morosità e sgomberi.

A confronto: aste giudiziarie Vs compravendite immobiliari

Il grafico mette a confronto i dati delle unità immobiliari vendute all’asta con le compravendite. A parte il 2020, anno in cui c’è stato il blocco degli sfratti, gli immobili battuti all’asta sono ben oltre un terzo di quelli scambiati sul mercato

Il peccato originale

La storia del Satellite quartiere-laboratorio per esperimenti sociali e urbani viene da lontano. Negli anni Sessanta avrebbe dovuto essere un quartiere all’avanguardia per famiglie di un ceto medio-alto, con tanto di negozi, campi da tennis, basket e piscine. Il nome deriva proprio dal concetto di agglomerato urbano indipendente che gravita intorno a Milano. L’idea è la stessa che dieci anni più tardi ha prodotto Milano 2, la città-satellite realizzata in questa stessa zona da Silvio Berlusconi, all’epoca un semplice imprenditore edile.

«Il marketing con cui si vendeva il Satellite all’epoca era simile a quello proposto oggi per altre operazioni di riqualificazione urbana nel milanese – dice l’ex sindaco De Gaspari, che con le sue giunte ha svolto una ricostruzione storica della Pioltello che fu partendo dagli atti pubblici e catastali –. Si diceva alla famiglie di Milano di venire a vivere immersi nel verde». In origine i complessi condominiali avevano la forma di un ferro di cavallo, con un ampio cortile in mezzo. Dato che sembrava ci fosse una domanda maggiore del previsto, Immobiliare Milano – la società edile che ha realizzato il Satellite – ha riempito i cortili di nuovi palazzi. Ancora oggi gli abitanti li definiscono «abusivi». La scelta però è stata pessima, come ricorda Vice in un pezzo del 2015: i collegamenti con la città non funzionavano e i palazzi così vicini davano un senso di oppressione.

Famiglie proprietarie in povertà assoluta

L’esperimento urbano per il ceto medio è fallito: «Il quartiere doveva essere ancora più grande di così ma ai costruttori dell’epoca furono interrotti i finanziamenti bancari», ricorda l’ex primo cittadino De Gaspari. Data la mancanza di acquirenti, si era cominciato ad affittare le case agli stessi muratori – veneti e meridionali soprattutto – che stavano realizzando il quartiere. Ai lavoratori venuti da Veneto e Sicilia si sono succeduti, dagli anni Novanta, gli stranieri. È a loro che le banche hanno concesso una parte importante dei mutui facili di Pioltello, secondo i dati che è riuscito a ottenere Dario Carpini.

Famiglie in affitto in povertà assoluta al Nord

Finora, in 70 anni, il quartiere non è riuscito a fare i conti con il suo peccato originale: essere stato pensato per inquilini che non si sono mai visti al Satellite. Gravita ancora intorno a Milano, ma senza collegamenti adeguati in modo da riqualificare non solo il quartiere ma l’intero Comune di Pioltello.

Social housing e banche

«Tra tutti gli interventi che abbiamo fatto noi e quelli che faranno le cooperative sociali scelte dalla società benefit può essere che nel giro di qualche anno il quartiere assuma una faccia diversa, non solo strutturale ma anche un proprio tessuto sociale», è l’auspicio della sindaca Cosciotti. Da oltre un quindicennio l’housing sociale è l’unica politica abitativa per i ceti meno abbienti che in Italia si realizza. È edilizia privata sociale, finanziata tra il 60 e l’80% da Cassa Depositi e Prestiti attraverso un sistema di fondi immobiliari locali per l’abitare.

Nasce come idea in seno alla Fondazione Cariplo nei primi Duemila, come strumento per rispondere alla crisi del ceto medio impoverito. Dovrebbe servire una platea di inquilini che in gergo si definisce “zona grigia”: chi è troppo benestante per le case popolari ma non abbastanza per il mercato immobiliare privato delle città.

Breve storia dell’housing sociale

La leggenda vuole che ad innamorarsi dell’housing sociale sia stato direttamente Giuseppe Guzzetti, lo storico e potente capo delle fondazioni bancarie in Italia (oggi 87enne) che per portare avanti il suo disegno partendo da Milano, in Cariplo chiamò dal mondo della finanza londinese Sergio Urbani, attuale direttore generale della Fondazione bancaria azionista di Intesa Sanpaolo. Il quale, appena insediato in Cariplo, sulla sua scrivania ha trovato e studiato un dossier firmato dall’attuale assessore alla Casa del Comune di Milano, Gabriele Rabaiotti, all’epoca ricercatore del Politecnico di Milano. Da Cariplo il progetto è poi approdato in Cassa Depositi e Prestiti che ha iniziato a strutturare un piano nazionale dell’housing sociale nel 2009.

L’obiettivo era realizzare 20 mila alloggi in 20 anni con 2,2 miliardi di euro, a cui aggiungere compartecipazioni di spesa dal settore privato. Ad oggi, dopo dodici anni, esistono 9 mila appartamenti in housing sociale in tutta Italia. Per quelli affittati, il canone d’affitto medio di 500 euro al mese più spese. Per gli altri è prevista la vendita a prezzi convenzionati oppure l’affitto per i primi 8 anni con riscossione futura. Sul piano sociale, però, il piano non è mai decollato per davvero. Chi entra in affitto deve avere redditi che superano di almeno tre volte il canone di locazione. Sono quindi persone perfettamente “solvibili” anche su un ricco mercato immobiliare come la piazza di Milano. Non può entrare, invece, chi ha subito uno sfratto, cioè chi si trova davvero in una condizione di emergenza abitativa.

«In questo panorama, sembra ormai definitivamente affidato al Social Housing il compito di risollevare le sorti del mercato immobiliare in difficoltà», scriveva Elena Borghetti già nel 2015 sulla rivista di Urbanistica dell’Università Roma Tre. «Nonostante la ridotta redditività – aggiungeva -, l’edilizia sociale come mercato alternativo consente all’attore finanziario di portare avanti le proprie politiche di investimento rispettando il principio della diversificazione dei rischi, e alle imprese, colpite dalla recessione, di rientrare di una parte degli investimenti effettuati evitando il fallimento».

L’housing sociale riqualifica, alza il livello dell’offerta abitativa e quindi, a cascata, degli abitanti. Proprio per questa ragione rischia di diventare però escludente. Perché coloro che non rientrano nei profili targettizzati dal progetto restano ai margini. Visto il grado di morosità e le condizioni in cui versa il Satellite, non sembrano in molti quelli in grado di permettersi questo salto di qualità. «Le chiamano “famiglie virtuose” – spiega a IrpiMedia l’antropologo Dario Carpini, dottore magistrale all’Università di Siena con una tesi sulla finanziarizzazione dell’abitare applicata al Satellite -. La realtà è che cercano famiglie solvibili, come fossero delle banche a caccia di clienti per i mutui».

La domanda è se questo modello si applicherà alla fine anche al Satellite. Cimarosa 1 Spa, l’ultima aggiudicataria importante delle aste giudiziarie di giugno, appartiene a Intesa Sanpaolo, banca impegnata in diversi progetti di social housing in giro per Milano. Non è nemmeno l’unica: ci sono anche altri esempi come Banca Finnat e UniCredit su altri interventi di Milano e Roma oppure le Casse di risparmio locali e le banche popolari nei progetti di housing sociale e rigenerazione urbana attivati lungo la penisola.

La morale di questa storia è ancora da scrivere: da una parte il tentativo di rigenerare a livello urbano, ma anche finanziario, un’operazione immobiliare che si trascina da decenni, fallimento dopo fallimento; dall’altra fornire allo stesso tempo una risposta sociale alle persone che vi abitano. Rimane un grande punto interrogativo: può un’operazione finanziaria essere anche “sociale”? Si riuscirà a tenere insieme le due istanze apparentemente contraddittorie, se non in conflitto fra di loro?

Questa è la sfida a cui sono chiamati a rispondere le banche coinvolte e le istituzioni. «Il problema al Satellite è tutto sociale e Banca Intesa ci sta accanto per permettere la rinascita di un quartiere che dal punto di vista sociale ha vissuto un degrado che non era prevedibile. Le banche hanno anche avuto responsabilità e nella crisi dei mutui a Pioltello, ma non ci si poteva aspettare che si verificasse una situazione come quella del Satellite», è la posizione della sindaca Cosciotti. Dalla società Cimarosa Spa, per ora, nessuno ha voluto rilasciare commenti in merito all’investimento nel quartiere.

Teli che sventolano, fioriere e parabole: una prospettiva dal basso delle facciate di via Cimarosa 5 – Pioltello (Mi)

Un balcone che si affaccia sui cortili interni di via Cimarosa 5 – Pioltello (Mi)

Rendering che mostra il volto che avrà il quartiere una volta rinnovato

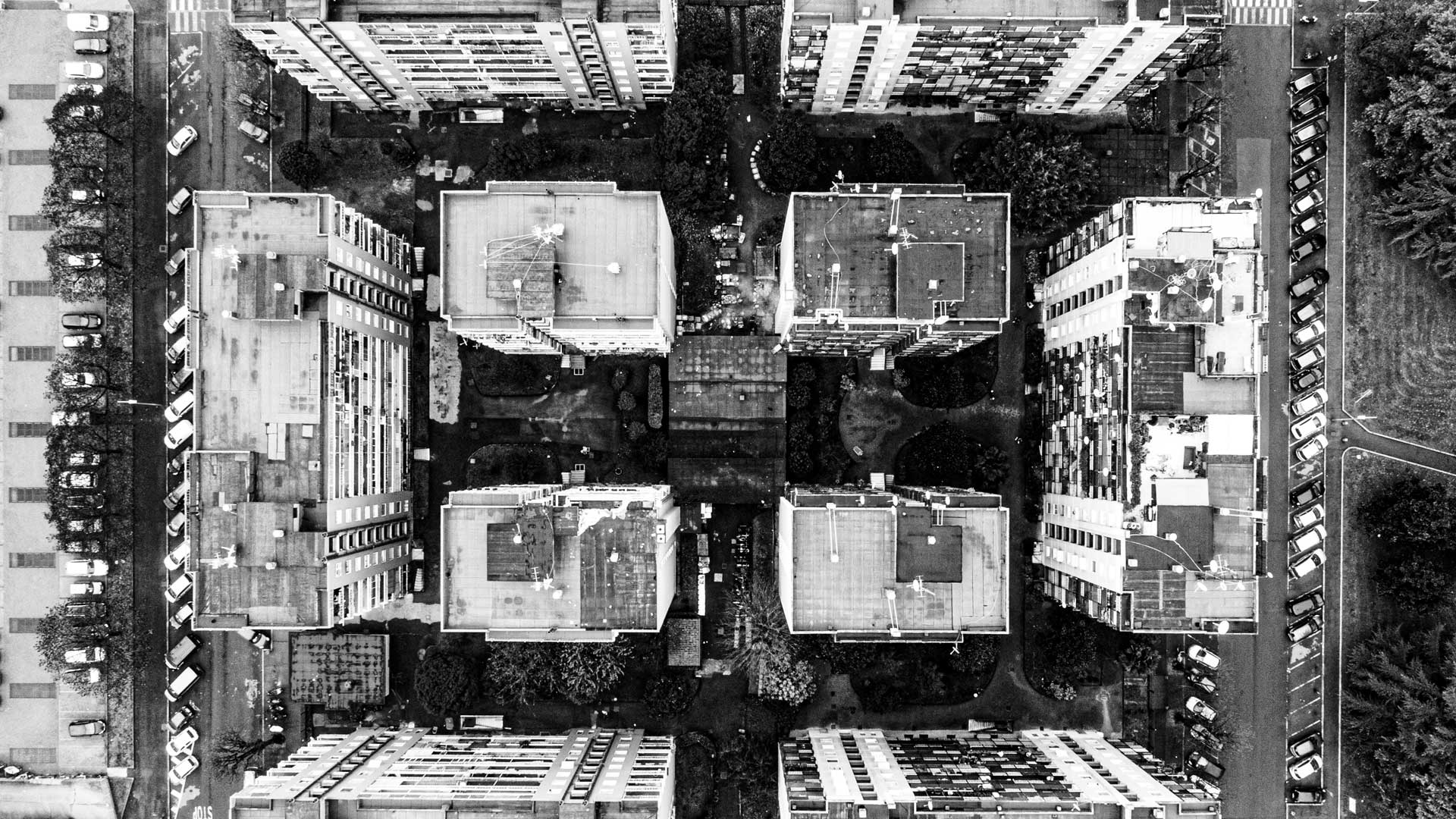

I tetti del Satellite – Pioltello (Mi)