È stato indubbiamente un grande successo per l’operazione, che puntava a raccogliere in prima battuta un miliardo di euro. Dopo aver ricevuto offerte per dieci volte tanto (secondo quanto dichiarato dalla stessa azienda), ha incrementato il valore complessivo dell’obbligazione a due miliardi, raccolti in soli cinque giorni.

Lo straordinario risultato ha senz’altro beneficiato anche dall’enorme eco che il bond ha ricevuto dalla stampa italiana: «Eni lancia il primo green bond. Per i piccoli investitori rendimenti minimi al 4,3%. Cosa sapere e come sottoscrivere» titolava La Stampa; «Eni, via alla sottoscrizione delle obbligazioni sostenibili per i piccoli risparmiatori», scriveva invece La Repubblica. Nel gennaio 2023, i cinque maggiori giornali italiani (Corriere della Sera, La Repubblica, Il Sole 24 Ore, La Stampa e Avvenire) hanno pubblicato ben 32 articoli nei quali si approfondivano le caratteristiche del titolo, dando anche indicazioni su come investire.

Un articolo al giorno

I 32 articoli di giornale sui green bond di Eni pubblicati dalle testate italiane nel mese di gennaio 2023

IrpiMedia | Fonte: Elaborazione degli autori su dati raccolti da siti online e uscite su carta dei quotidiani

Contemporaneamente, il colosso petrolifero acquistava 71 spazi pubblicitari sulle medesime testate, promuovendo l’obbligazione con immagini di prati verdi e pale eoliche.

Iscriviti alla newsletter mensile On the record per restare sempre aggiornato sul nostro giornalismo d’inchiesta

Secondo un rapporto della ong Reclaim Finance, per ogni euro investito nell’energia rinnovabile, Eni ne investe 12,9 in energia fossile. Dal 2024 al 2027 la società prevede di investire annualmente l’84% di risorse fossili e solo il 16% in rinnovabili.

«Applicando questa proporzione ai proventi ottenuti con l’obbligazione, Eni potrebbe aver investito 1,68 miliardi nel business as usual, ovvero le attività legate al petrolio e al gas che, secondo il Gruppo intergovernativo sul cambiamento climatico delle Nazioni Unite (Ipcc), andrebbero drasticamente diminuite per rispettare l’Accordo di Parigi», commenta Antonio Tricarico, campaigner per la finanza pubblica e le multinazionali di Re Common, associazione attiva in campagne per una transizione giusta. Abbiamo chiesto più volte a Eni di commentare l’ipotesi di Tricarico ma non abbiamo mai ottenuto risposte.

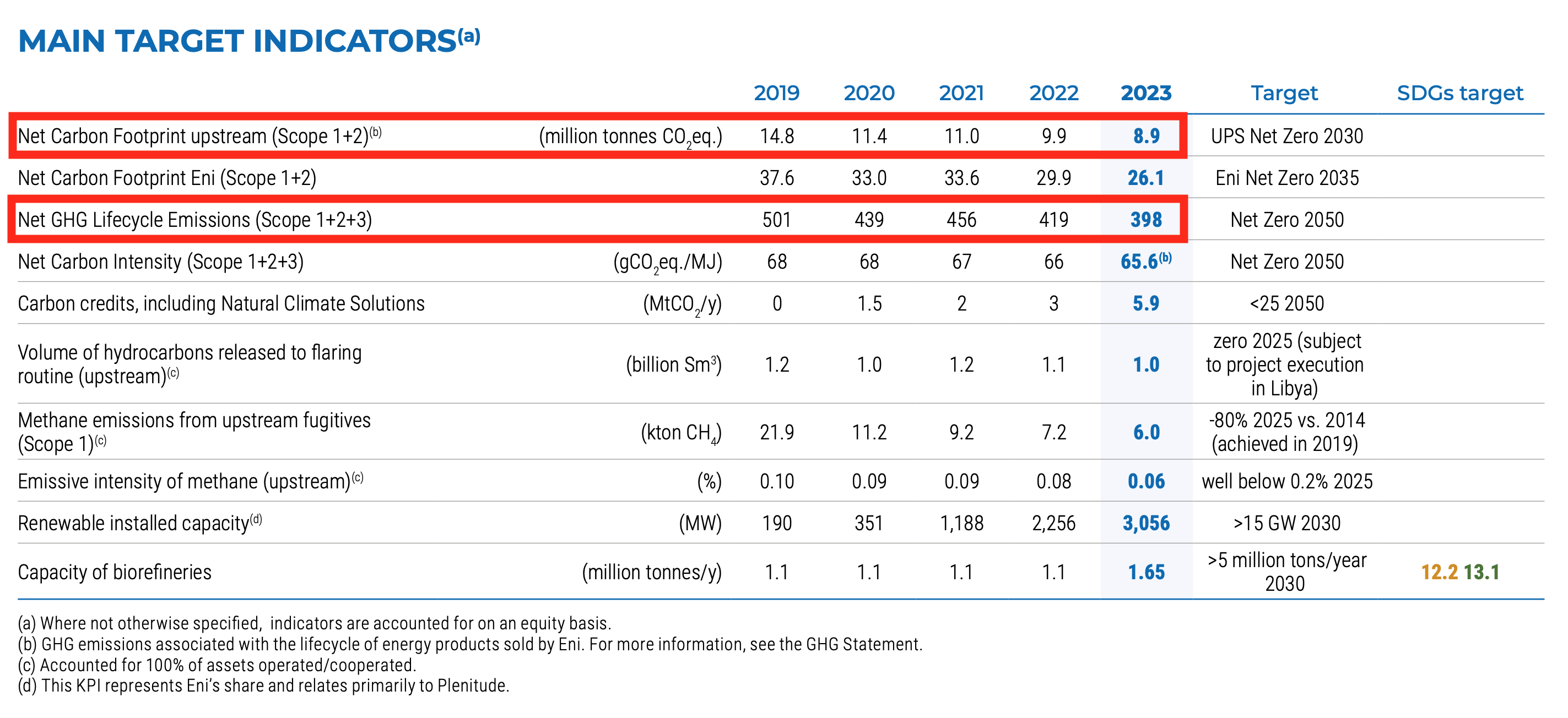

In molti degli articoli analizzati gli obiettivi di sostenibilità vengono descritti in maniera vaga, spesso utilizzando termini inglesi e non tradotti. «Condizione del Net Carbon Footprint Upstream», «Emissioni nette dell’upstream Scope 1 e Scope 2», «Net Carbon Footprint Upstream (Scope 1 e Scope 2) pari o inferiore a 5,2 MtCO2eq al 31 dicembre 2025 (-65% rispetto alla baseline del 2018)» sono alcuni dei modi in cui gli articoli hanno presentato gli obiettivi di sostenibilità senza integrare informazioni utili alla comprensione.

Se gli articoli avessero integrato una spiegazione mostrando anche i dati sulle emissioni di Eni, i lettori e gli investitori avrebbero potuto capire che da questa obbligazione sono escluse il 91% delle emissioni di Eni, e cioè le Scope 3, quelle generate dai fornitori e dai clienti, come ad esempio quelle derivanti dalla combustione del petrolio venduto da Eni per produrre beni e servizi. «Includere anche le emissioni generate dai fornitori e dai clienti dell’azienda (il cosiddetto Scope 3) sarebbe stata l’occasione per un’obbligazione legata alla sostenibilità con un forte impatto», commenta Richardson.

Eppure non si può certo sostenere che maggiori e più dettagliate informazioni fossero troppo difficili da reperire. A descrivere i limiti dei titoli obbligazionari emessi da Eni è la stessa Moody’s, una delle più prestigiose agenzie internazionali specializzate nella valutazione del rischio di credito, che nella sua valutazione del piano finanziario di Eni legato alla sostenibilità evidenzia come «l’impatto sulla sostenibilità della riduzione di queste emissioni sia limitato».

In particolare, l’agenzia di rating definisce «relativamente ristretto» l’ambito del KPI 2 (riduzione delle emissioni Scope 1 e Scope 2 upstream), il che «limita la sua rilevanza». Peraltro, osserva Moody’s, «gli investimenti futuri della società condurranno a effetti di carbon lock-in», generando cioè investimenti (come ad esempio quelli su infrastrutture legate a combustibili fossili) che per dar frutto costringeranno l’azienda a rinviare la transizione verso fonti alternative.

La classifica dei giornali italiani sulle obbligazioni Eni

Nei giorni della sottoscrizione gli investitori non hanno potuto tenere in conto queste limitazioni perché nessuno degli articoli pubblicati dalle cinque maggiori testate per diffusione nazionale ha menzionato queste informazioni, nonostante lo scarso impatto ambientale positivo e la scarsa rilevanza delle emissioni dirette e indirette prevista dal bond Eni fosse già evidente nel rapporto sulla sostenibilità 2022.

Sostienici e partecipa a MyIrpi

Regala l’adesione a MyIrpi+

e ricevi in omaggio la nostra T-shirt IrpiMedia.

Diventa una fonte.

Con IrpiLeaks puoi comunicare con noi in sicurezza.