Un etto di Parmacotto, una mozzarella Santa Lucia, un Bonroll. O anche una bistecca mangiata in un ristorante Roadhouse. Chi non ne ha mai assaggiato almeno uno? Sono alimenti storici, piatti molto diffusi, marchi familiari.

Al tempo stesso, sono il prodotto finale di un settore economico dominato da pochi e grandi attori, protagonisti di un processo di concentrazione che sta portando sempre meno aziende a occupare fette sempre maggiori del mercato. Più precisamente, l’agroalimentare italiano sta vivendo un processo di concentrazione e uno di integrazione.

Vitaliano Fiorillo, professore dell’università Bocconi di Milano ed esperto di agribusiness, spiega che la concentrazione avviene quando «si riducono le aziende e aumentano le dimensioni», perché le imprese si ampliano o acquisiscono dei concorrenti nello stesso segmento di mercato. L’integrazione, invece, si ha «per esempio quando un trasformatore compra delle stalle o vende mangimi». In pratica, è un processo di estensione verticale lungo tutta la filiera, coi grandi gruppi che non si limitano alla trasformazione ma vendono mangimi, hanno aziende agricole, gestiscono la distribuzione, possiedono catene di ristoranti.

L’inchiesta in breve

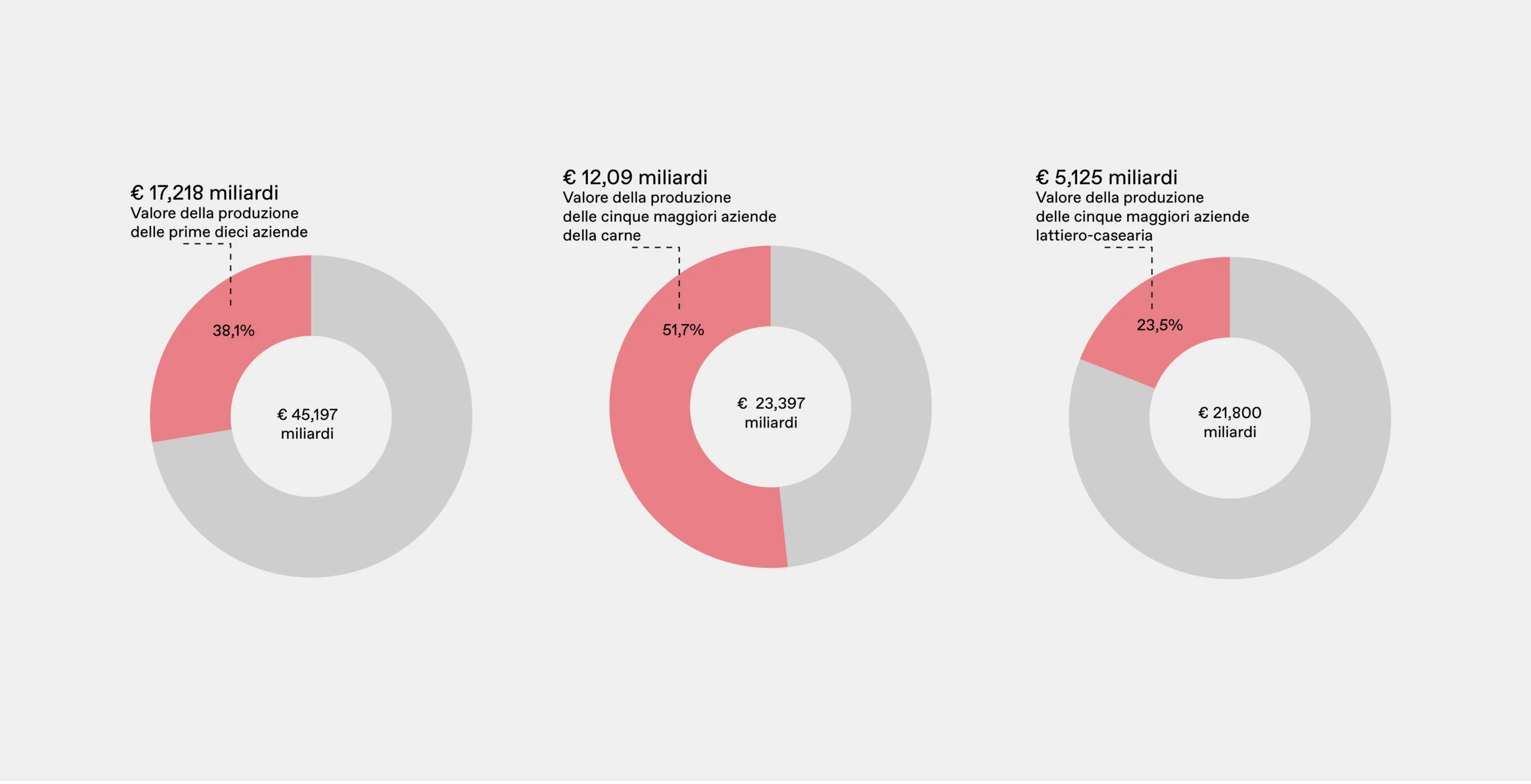

- In Italia, appena dieci aziende della trasformazione controllano il 38,1 per cento delle filiere di carne, latticini e uova, per un valore di 17,2 miliardi di euro. Nel solo settore della carne, le prime cinque aziende gestiscono oltre la metà dell’intero mercato nazionale

- I grandi gruppi industriali non si limitano più alla trasformazione del cibo, ma colonizzano l’intera filiera in modo verticale. Singoli attori puntano a controllare ogni singolo anello della catena: dalla produzione dei mangimi fino alla macellazione, alla logistica nei supermercati e persino alla proprietà di catene di ristorazione o aree di servizio.

- Schiacciati da politiche europee (Pac) che premiano il latifondo e dalle richieste di standardizzazione della grande distribuzione, ai piccoli allevatori resta solo l’alternativa tra chiudere o aumentare le dimensioni delle loro strutture, una scelta non sempre possibile né conveniente

- La progressiva concentrazione industriale riduce il potere contrattuale degli allevatori. L’86 per cento della filiera avicola e metà di quella suina Dop sono regolate da contratti di soccida: uno strumento che permette ai grandi marchi di espandere la produzione senza investire in stalle, trasformando i produttori in “operai stipendiati” nelle proprie aziende

- A fronte di ricavi miliardari e del massiccio impatto ambientale degli allevamenti intensivi, gli investimenti nella transizione ecologica restano marginali. Le grandi aziende evitano o rinviano la rendicontazione delle emissioni di “Scope 3” — quelle legate alla catena di fornitura e alle stalle —, che rappresentano oltre il 90 per cento dell’inquinamento totale del settore

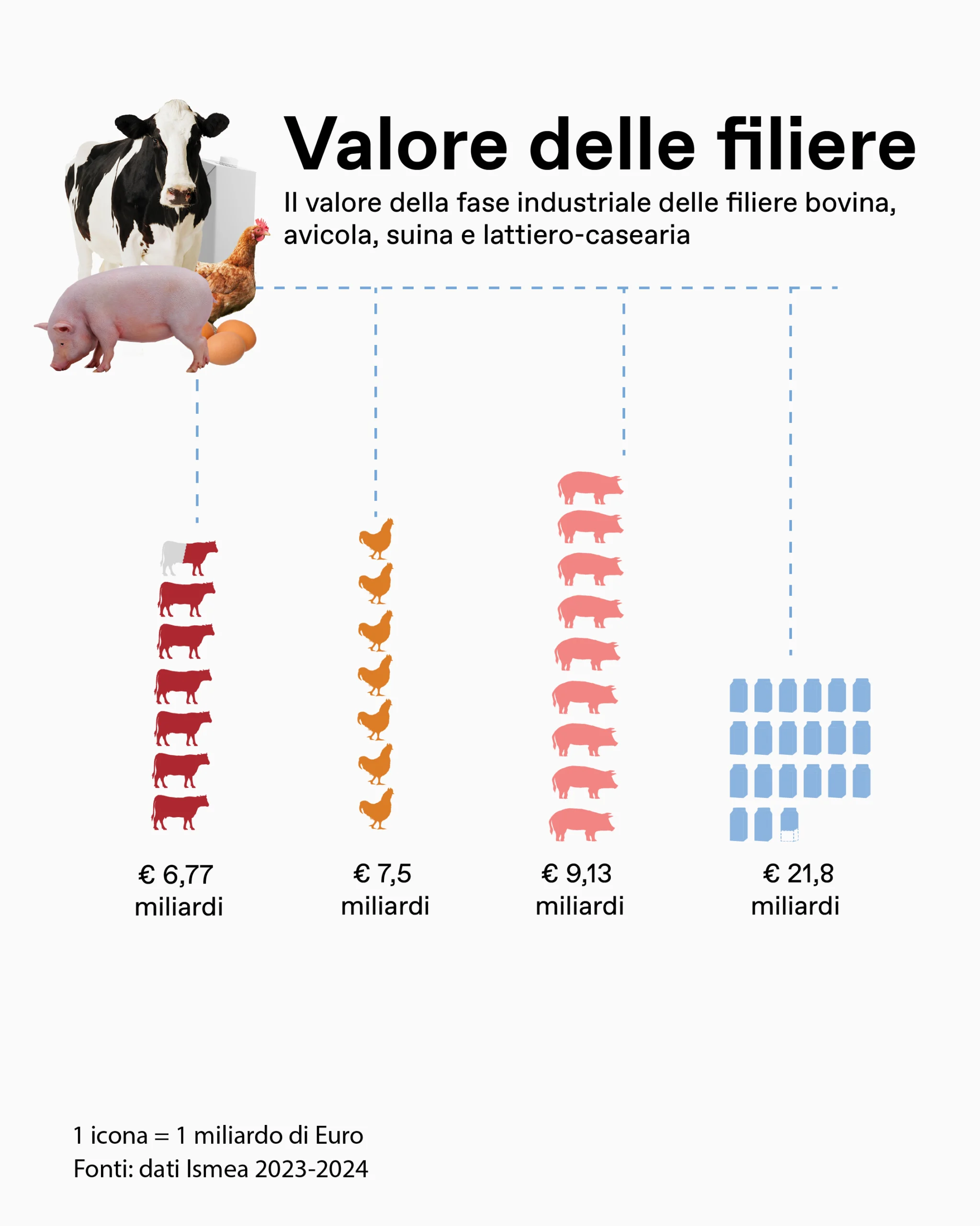

In Italia, secondo una stima di IrpiMedia, le cinque aziende di carni e insaccati più importanti rappresentano più della metà della rispettiva filiera di trasformazione. E, per quanto in misura minore, la concentrazione riguarda anche il settore lattiero-caseario.

Il fenomeno è diffuso in tutta Europa, come confermano i casi di Spagna e Regno Unito, analizzati dai partner di questa inchiesta, AGtivist eLa Marea.

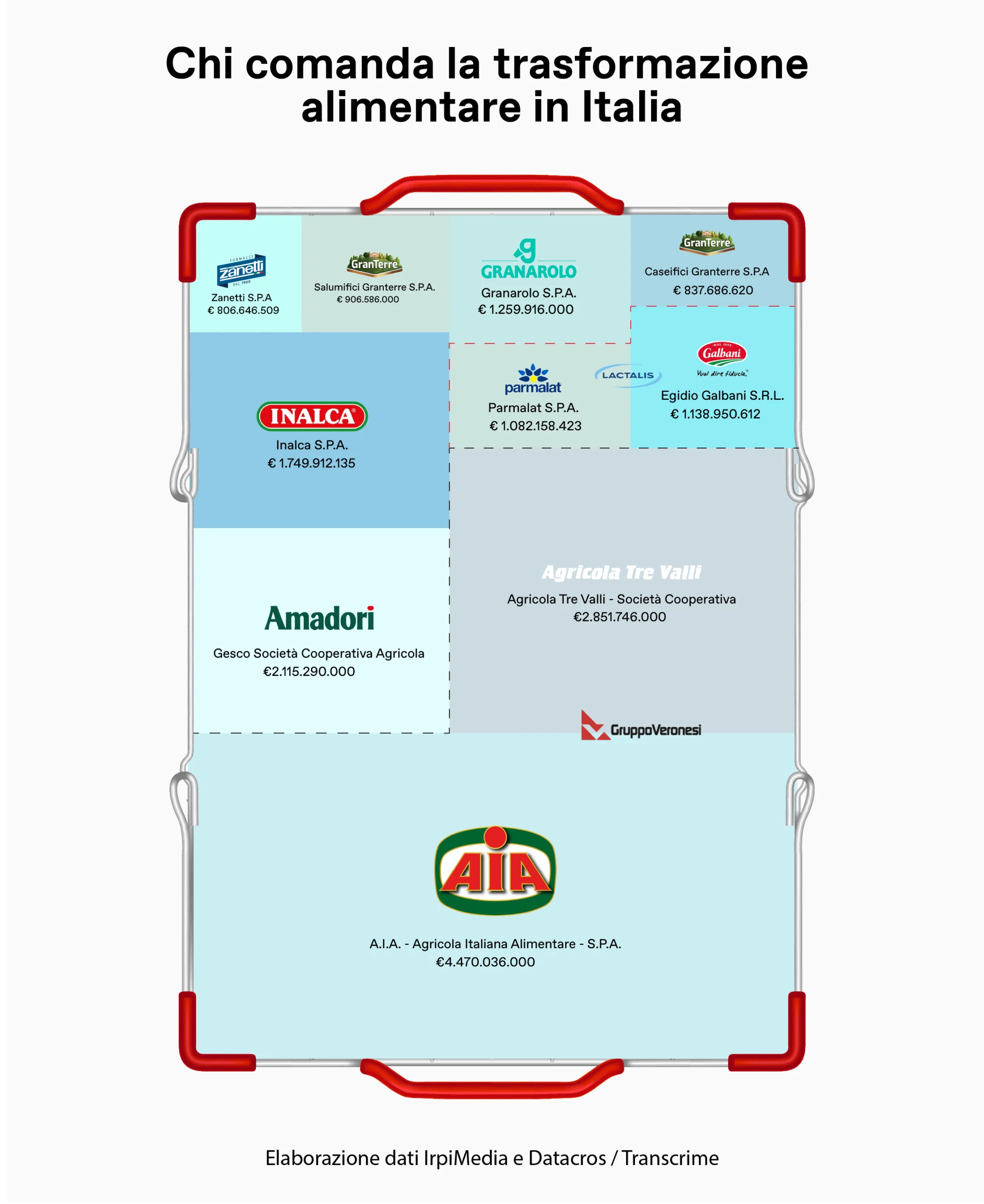

Il risultato è che grandi gruppi come Veronesi, Cremonini o Lactalis hanno un forte potere contrattuale nei confronti degli attori della filiera più piccoli e meno strutturati: gli allevatori. Che, infatti, sono sempre più spesso costretti o ad aumentare la dimensione delle proprie strutture, se ne sono economicamente in grado, oppure tendono a scomparire.

I dieci grandi trasformatori che comandano le filiere

IrpiMedia ha stimato che, in Italia, le dieci aziende più importanti per la trasformazione di latticini, carne, insaccati e uova pesano per il 38,1 per cento della fase industriale delle filiere lattiero-casearia, avicola, bovina e suina, sommate. Si tratta di 17,2 miliardi di euro, una cifra considerevole, che descrive il grado di concentrazione di questo importante settore economico che, secondo l’Istituto di servizi per il mercato agricolo alimentare (Ismea), vale circa 45 miliardi di euro.

Se si considera solo la produzione di carne, il valore sale ulteriormente, con le cinque aziende più grandi che gestiscono oltre la metà (51,7 per cento) del mercato, per un valore di poco superiore ai 12 miliardi di euro. Relativamente meno concentrato è invece il lattiero-caseario, dove le prime cinque aziende superano di poco il 23 per cento del valore totale della fase di trasformazione.