Oltre alla pandemia, il 2020 ha portato nuove tendenze all’interno del fenomeno del riciclaggio di denaro e del finanziamento al terrorismo. Secondo il rapporto annuale dell’UIF, l’Unità di Informazione Finanziaria della Banca d’Italia, il contrasto a questo tipo di reati passa per la consapevolezza che chi compie questi crimini si serve sempre più di metodi “innovativi”. Le criptovalute, e il web più in generale, sono i nuovi mezzi attraverso cui poter riciclare denaro, compiere truffe ai danni dei cittadini, e anche permettere una maggiore ingerenza nei processi amministrativi pubblici.

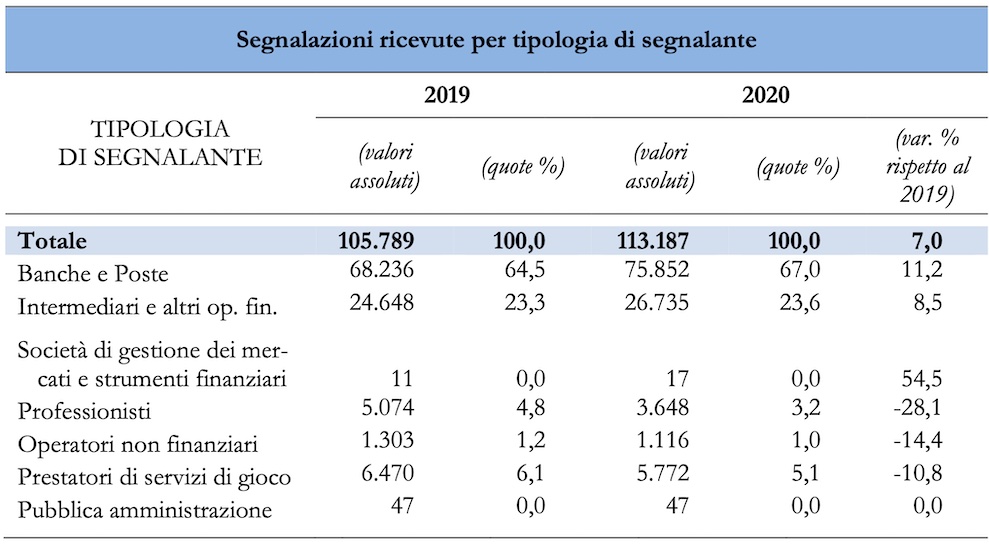

112.651 sono state le Segnalazioni di Operazioni Sospette (SOS) ricevute dall’UIF nell’anno passato, e il rischio riguarda 85 miliardi di euro, contro i 91 dell’anno precedente. La Lombardia, vuoi per dimensioni, vuoi per il totale dei flussi finanziari, si conferma, anche nel 2020, la prima regione per segnalazioni di attività sospette (17,3% del totale delle SOS), seguita da Campania (13%) e Lazio (12,7%). Per la prima volta nella classificazione delle segnalazioni l’UIF ha incluso e conteggiato la categoria “Online”, che raccolto 934 segnalazioni di operazioni sospette.

La moneta digitale e chi la fornisce

Il valore di una delle criptovalute più conosciute, Bitcoin, al 14 agosto è di 39.296 euro. In sostanza per comprare un bitcoin occorrono oltre 39 mila euro. Per convertire euro in Bitcoin occorre passare attraverso intermediari finanziari che hanno un controllo diretto sulla valuta virtuale o possono accedere al mercato attraverso altri intermediari, detti exchangers. Nel decreto legislativo n. 125 del 4 ottobre 2019, in attuazione della V direttiva antiriciclaggio UE 2018/843, si definisce finalmente in modo chiaro il significato di valuta virtuale e si estende l’obbligo di prevenzione agli exchangers, colmando alcune lacune del nostro ordinamento in materia di criptovalute e illeciti a loro connessi.

Uno dei metodi più utilizzati per convertire valuta contante nel suo corrispettivo virtuale passa attraverso gli ATM indipendenti, cioè quegli sportelli automatici gestiti da operatori non bancari. La loro presenza sul territorio è sempre maggiore e per alcuni versi sono indistinguibili dai normali Bancomat: permettono prelievo e versamento di contanti, andando però a foraggiare il mercato delle valute virtuali e, in alcuni casi, frodi fiscali, riciclaggio e finanziamento al terrorismo. Il tutto, anche grazie all’anonimato garantito a chi usufruisce del servizio. Analisi condotte dall’UIF hanno evidenziato numerosi rapporti non trasparenti tra proprietari di esercizi commerciali (in alcuni casi di semplice vendita al dettaglio) e i proprietari degli ATM indipendenti presenti all’interno dell’attività. Inoltre, nel 2020 si è registrato un incremento delle segnalazioni riguardanti truffe per il tramite di piattaforme estere attive nel trading online, che utilizzano criptovalute. La ragione di scegliere intermediari non fisici, e attivi in paesi terzi, è proprio la difficoltà nel tracciare i flussi di denaro alla radice.

Solo quattro di tutti gli operatori professionali VASP (Virtual Asset Service Provider) coprono il 75% delle quote italiane nel mercato delle valute virtuali. Tale concentrazione ha permesso sì alle autorità di finalizzare operazioni ispettive per il contrasto dei reati suddetti ma, nonostante ciò, il problema rimane l’estrema volatilità della valuta virtuale. Una volta messa in circolo, subisce numerose intermediazioni rendendo quasi impossibile determinarne l’origine. Secondo Elliptic, società di analisi blockchain con sede a Londra, almeno il 13% di tutti i soldi spesi in Bitcoin sono spesi in privacy wallets, portafogli digitali estremamente sicuri e di difficile tracciabilità. In questo modo, si tiene al sicuro il mercato delle criptovalute dai controlli delle autorità, che si fanno più serrati ma faticano a stare al passo con il fenomeno. Nel 2015, l’ente intergovernativo FATF (Financial Action Task Force), parlò per la prima volta di VASP e valute virtuali, già in ritardo rispetto alla creazione della prima criptovaluta nel lontano 2009.

Il riciclaggio nei videogiochi online

I cybercriminali hanno compreso che le micro-transazioni sono sempre meno tracciabili, soprattutto se riferite ad ambiti d’intervento in cui gli illeciti non sono mai stati la regola. È il caso dei videogiochi online. Era il 2013 quando l’analista Jean-Loup Richet scrisse, dopo una ricerca basata sui contenuti di svariati forum online, che «usando le valute virtuali all’interno dei giochi online, i criminali di un dato Paese possono spedire soldi in modo semplice e veloce ai loro associati in un altro Paese». Un’investigazione, portata avanti dal giornale inglese The Indipendent insieme all’agenzia di cyber-sicurezza Sixgill, ha scoperto che un’enorme quantità di denaro veniva riciclata all’interno del videogioco per pc Fortnite. Il gioco è free-to-play, gratuito per la maggior parte, ma è possibile acquistare degli oggetti utilizzabili all’interno del gioco, come armi e costumi. La moneta virtuale di Fortnite, i V-Bucks, era quindi utilizzata per riciclare valuta reale proveniente da carte di credito rubate.

Frodi del genere si consumano da nni anche nel mondo videoludico classico, come quello delle scommesse online, un altro punto di analisi su cui l’UIF sta raccogliendo dati e segnalazioni sempre maggiori. In molteplici occasioni sono stati identificati conti di gioco (caricati in modo poco trasparente attraverso carte prepagate e criptovalute) intestati a diversi nominativi, meri prestanome legati da rapporti di parentela o societari al titolare del medesimo punto vendita, presso il quale i conti erano stati accesi. Il conto gioco non rientra tra i rapporti che devono essere dichiarati all’Anagrafe dei rapporti e, quindi, possono costituire un modo per sottrarsi a eventuali accertamenti fiscali o sequestri. In Europa, solo il governo olandese ha deciso di regolare il mercato delle scommesse online, legalizzandolo, con il Remote Gambling Act del 1° aprile 2021, ma anteponendo diversi gradi di controllo obbligatori da parte delle autorità olandesi.

Riciclaggio di denaro e pandemia

Il contesto della pandemia da Covid-19 ha creato spazi di manovra ulteriori per condotte illecite. Nel 2020, le segnalazioni all’UIF relative a questo ambito sono state 2277, per un valore complessivo di 8,3 miliardi di euro. Di questo, l’80% ha riguardato dapprima la compravendita di materiale sanitario e DPI, e solo successivamente l’erogazione e l’utilizzo incongruo di finanziamenti. Il 64% di queste segnalazioni ha ottenuto riscontro positivo da parte degli organi investigativi. Nei primi 5 mesi del 2021, ci sono state 1796 SOS riferibili a illeciti collegati all’emergenza sanitaria, per un giro di affari ipotetico di 1,86 miliardi di euro.

Un altro comparto di analisi dell’Uif è stato quello delle carte prepagate e dei money transfer, un metodo utilizzato soventemente da organizzazioni criminali attive da tempo in Italia, soprattutto di origine nigeriana. Tali associazioni riciclano in Africa occidentale (tra Benin, Togo, Costa d’Avorio, Ghana, Burkina Faso e Nigeria) ingenti quantità di denaro generati da illeciti quali frodi informatiche, contrabbando, sfruttamento della prostituzione, traffico di armi, droga ed esseri umani.

Il tutto, per il tramite di migliaia di carte prepagate. Il fenomeno è in continua crescita: il 24,8% dell’aggregato delle segnalazioni di operazioni sospette è riferito alle carte prepagate e alla moneta elettronica. Nei primi sei mesi del 2020 l’importo complessivo delle operazioni sospette riferite alle carte prepagate è stato di circa 10 milioni di euro. Il valore per l’intero 2019 è stato di circa 7 milioni. Per quanto riguarda le segnalazioni nell’ambito del contrasto al finanziamento delle attività terroristiche, le carte prepagate figurano nel 36,7% del totale.

La percezione del rischio, con riferimento a reti finanziarie anomale, riguarda anche il settore dei money transfer. Le segnalazioni provenienti dalle società attive nel trasferimento di denaro sono aumentate nel 2020, facendone uno dei primi intermediari finanziari per numero di SOS.

Livio Corselli, sul Journal of Financial Crime, analizza il ruolo dei trasferimenti di denaro nel nostro Paese. Per Corselli è importante notare come i money transfer siano maggiormente usati dalla comunità migrante del nostro Paese, e sono quindi soggetti a un alto rischio di incorrere in fenomeni di riciclaggio e finanziamento al terrorismo. Questa modalità di trasferimento di denaro si serve degli istituti bancari delle aziende che si occupano di money transfer, ma non è necessario che chi invia o riceve denaro abbia a disposizione un conto in banca. È proprio su questi intermediari finanziari che le autorità si stanno concentrando, e nel rapporto UIF si evince che i canali legali, e controllati, aumentano di anno in anno.

Finanziamento al terrorismo tra “muli” e falsi acquisti

Sono molti altri i metodi che il finanziamento al terrorismo e il riciclaggio di denaro si verifica, nel nostro Paese e non solo. Un operatore dell’ISIS, nel 2017, dagli Stati Uniti ha inviato migliaia di dollari allo Stato Islamico attraverso delle false transazioni su Ebay, come racconta il Wall Street Journal. Ma le organizzazioni terroristiche hanno raccolto finanziamenti nei modi più disparati, che vanno dal crowdfunding alle raccolte fondi sui social media, anche se i settori più esposti restano ancora i money transfer e le carte prepagate.

Nel 2020, i casi di money muling sono aumentati a dismisura, soprattutto tra i più giovani. Attraverso annunci online, offerte di lavoro apparentemente normali, social media o contatti diretti, delle persone (spesso ignare) vengono reclutate da chi vuole riciclare denaro. Il più delle volte, queste persone sono in cerca di lavoro o in difficoltà economiche. I money mules offrono così la propria identità per l’apertura di nuovi conti correnti, sui quali viene versato il denaro ricavato dalle attività illecite. Dopo aver rimesso il denaro ai criminali, vengono remunerati con delle provvigioni per il lavoro svolto.