Argomenti correlati

FinanzaDa gioiellino della fintech europea con una capitalizzazione di mercato di oltre 12 miliardi di euro alla dichiarazione di insolvenza. Sono bastati otto giorni per segnare il destino di Wirecard, azienda tedesca di pagamenti elettronici. Nel mezzo il crac: l’ammissione che 1,9 miliardi messi a bilancio «probabilmente non esistono», seguita dall’arresto dell’AD Markus Braun e dall’inevitabile fuga degli investitori. Una Parmalat in salsa teutonica che ha lasciato il segno anche in Italia con il blocco temporaneo di centinaia di migliaia di carte prepagate.

A Wirecard si appoggiava, per esempio, SisalPay, con i suoi 325mila clienti italiani che si sono ritrovati con i fondi congelati da un giorno all’altro. SisalPay in una nota ha fatto sapere che «nonostante la totale assenza di responsabilità, si è assunta direttamente l’onere finanziario e si è fatta carico di restituire subito le somme di denaro congelate, per tutelare gli interessi dei propri clienti». L’iniziativa prevede un piano di copertura economica del valore di oltre 20 milioni di euro. Nello tsunami ci è finita anche Soldo, fintech italiana che utilizza carte prepagate emesse dall’azienda tedesca, trascinandosi dietro 16mila famiglie milanesi nelle fasce deboli. Il Comune di Milano, infatti, si era affidato a Soldo, tra gli altri, per l’erogazione dei bonus spesa prevista per l’emergenza Covid-19.

Ma se ad affondare definitivamente Wirecard è stato un gigantesco scandalo contabile, ad alimentare la favola tedesca sono state una lunga serie di operazioni dai contorni opachi. Con clienti ai limiti della legge e intermediari in paradisi offshore che si prestano per intorbidire la traccia dei soldi.

Dalla Germania al cuore della provincia italiana passando per l’Isola di Man e il Lussemburgo

Irpimedia e La Stampa hanno ricostruito una di queste manovre. È un lungo filo che parte dallo zoccolo duro degli esercenti di Wirecard – case di produzione di porno hardcore, trading di opzioni binarie, siti di scommesse – passa dall’Isola di Man e Lussemburgo e arriva fino a un paesino di poche migliaia di anime nel cuore della provincia italiana. Un sentiero tortuoso sul quale corrono centinaia di milioni di euro frutto di transazioni potenzialmente sospette, imbarazzanti o illegali.

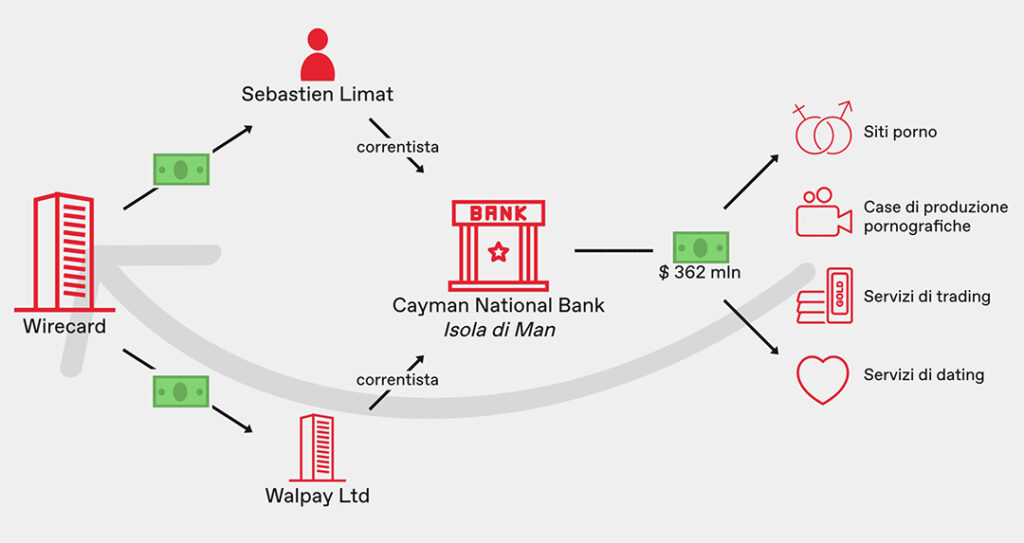

La storia inizia nel febbraio 2014 quando alla Cayman National Bank (CNB), istituto di credito con sede sull’Isola di Man, arriva la richiesta di aprire un nuovo conto corrente. Ad inviarla è Walpay, un piccolo provider di pagamenti online. Un rivale di Wirecard, sulla carta.

Ma tra l’azienda tedesca e Walpay esiste uno stretto legame. Al centro c’è un uomo il cui nome apparirà poi in tutte le vicende più discusse di Wirecard: dalle acquisizioni pagate dieci volte il loro valore in India ai “clienti” asiatici con i quali la società tedesca dichiarava fantastici affari. Si chiama James Henry O’Sullivan, imprenditore inglese residente nel Principato di Monaco che tira le fila di una serie di scatole cinesi con un ruolo chiave nello scandalo Wirecard.

Il nuovo conto corrente è uno dei primi tasselli di questo rapporto di cui Irpimedia ha trovato traccia, grazie a un leak di dati della Cayman National Bank ottenuto dagli attivisti di Ddos. Come riporta un memorandum interno della banca, il suo scopo, infatti, è quello di agevolare transazioni che Walpay avrebbe svolto a favore del suo nuovo partner d’affari, Wirecard appunto. «Non appena questo nuovo conto è operativo dovrebbe ricevere ogni giovedì un pagamento in blocco da Wirecard, per poi inviare una trentina di pagamenti ai propri esercenti ogni venerdì», si legge sul documento.

Flussi di denaro tra scommesse, porno e trading

E così avviene: ogni settimana partono flussi di milioni di euro che dalla Germania, sede di Wirecard, transitano sull’Isola di Man, prima di essere smistati da Walpay ai clienti in giro per il mondo. Molti dei quali ai limiti della legge. Come il gestore di un sito porno dedicato alle scene di sesso violento con donne latine, titolare dei marchi “Latina abuse” e “Facial abuse”. O Banc de Binary, società israeliana di trading di opzioni binarie travolta da sospetti di frode e chiusa definitivamente dopo sanzioni record. O, ancora, la casa di produzione hard colpita da una serie di denunce da parte di attrici per presunti abusi avvenuti sul set. E infine i siti di appuntamenti specializzati in clienti bondage, chat hot a pagamento, siti di scommesse e gioco d’azzardo illegale. Tutti clienti da cui Wirecard sembra ben contenta di accettare i soldi, ma da cui vuole prendere una distanza di sicurezza, attraverso l’intermediazione di Walpay.

Opzioni binarie e short selling

Le opzioni binarie sono strumenti di trading derivati, in quanto il loro valore dipende da quello di asset sottostanti come azioni, indici, coppie valutarie o materie prime. In parole semplice, acquistando un’opzione binaria l’utente scommette sul rialzo o il ribasso che il prezzo di un titolo avrà in un determinato lasso di tempo, anche solo 30 secondi. Secondo la Consob, le opzioni binarie sono strumenti “estremamente rischiosi” e “difficili da comprendere”. Per questo motivo, la Consob ha fissato paletti stringenti, vietando la vendita di opzioni binarie a clienti al dettaglio.

Lo short selling è una operazione finanziaria con cui si “vende allo scoperto”: il venditore non vende titoli direttamente posseduti, ma presi in prestito dietro il versamento di un corrispettivo, con l’intento di ottenere un profitto a seguito di un movimento al ribasso in una borsa valori.

«Penso che le transazioni sarebbero passate direttamente attraverso Wirecard se fossero state veramente legali e conformi alle normative», dice a Irpimedia Fraser Perring, analista di Viceroy Research e tra i primi short seller ad aver posto interrogativi su Wirecard. «Indagando le attività di Wirecard negli ultimi quattro anni mi sono accorto che questo meccanismo poteva essere utile per compiere eventuali attività illecite e/o per offuscare pagamenti considerati a rischio elevato».

Nel dicembre 2014 Walpay viene costretta a fare le valigie e abbandonare l’Isola di Man. Secondo l’autorità di vigilanza locale – si legge in una nota interna – non ha abbastanza dipendenti per adempiere ai propri obblighi di compliance. Walpay si trasferisce in Lussemburgo dove ricompare come Hesperus, il primo di una serie di cambi di nome che si susseguiranno di lì a poco.

L’avvocato in Lussemburgo

L’accordo con Wirecard, però, non sparisce, ma anzi si evolve. L’interscambio del flusso di transazioni tra Wirecard e i clienti diventa un avvocato francese che esercita in Lussemburgo. Sebastien Limat entra in scena a fine gennaio 2015, quando apre presso la Cayman National Bank quello che sembra a tutti gli effetti un conto personale. L’indirizzo di registrazione è quello di un servizio taxi gestito dalla famiglia di Limat in un piccolo paese nei pressi di Thionville, ai confini con il Granducato. Pochi giorni più tardi Wirecard invia su quel conto 5 milioni e mezzo di euro, che vengono successivamente girati al solito gruppo di esercenti.

Per diversi mesi l’attività prosegue indisturbata, fino a quando, nel novembre 2015, scattano i primi campanelli d’allarme. A porsi domande sulla regolarità delle transazioni è JPMorgan, la banca d’affari americana utilizzata in questo caso per regolare sul mercato le operazioni in dollari. JPMorgan non si interfaccia direttamente con Cayman National Bank, ma con la National Westminster Bank (NatWest) – una delle principali banche britanniche – utilizzata dall’istituto dell’Isola di Man come “banca corrispondente” nel Regno Unito.

In un carteggio tra le due banche si legge che JPMorgan vuole capire «il fondamento logico» delle transazioni che NatWest ha processato a favore di Sebastien Limat, chiedendo conto delle finalità e i destinatari reali dei fondi. In un primo momento NatWest risponde che le attività condotte sono legali e che il cliente (Limat) è un soggetto affidabile.

Ma, qualche mese più tardi, la pressione della banca d’affari americana sembra aumentare e NatWest cambia idea. Nell’aprile 2016, infatti, Royal Bank of Scotland (RBS), di cui Natwest è una controllata, spedisce a CNB una lettera di diffida. «Dopo una revisione RBS ha deciso di non facilitare nessuna transazione futura che interessa il conto di Sebastien Limat», si legge nel documento redatto dall’unità di compliance per i reati finanziari. A quel punto dal conto dell’avvocato francese sono già transitati 362 milioni di dollari.

L’ombra di mister Madu a Treviso

Per i dirigenti della vecchia Walpay, e l’avvocato Limat non resta scelta: chiudono il conto aperto alla Cayman Bank sull’Isola di Man “dedicato” a Wirecard e chiedono di trasferire la giacenza in un conto lussemburghese. È un conto intestato alla Senjo Payments Europe, azienda che fa capo a sua volta alla holding Caireen controllata ancora una volta dall’imprenditore britannico James Henry O’Sullivan. Per poco, perché poco dopo cambierà nuovamente nome e proprietario. Ribattezzata prima Minerva Management Services e infine TmgPay, il pacchetto di controllo di questa società finirà a fine 2016 nelle mani di Aloysius Madu, cittadino britannico, residente da anni in Italia.

Il nome di Madu e i suoi recapiti italiani figurano in una serie di società tra Lussemburgo e Gran Bretagna che sembrano accomunate dallo stesso business: la gestione dei pagamenti online. Lo stesso business di Wirecard, lo stesso di Walpay. Per il resto, il signor Madu, che oggi avrebbe 61 anni, è un’altra ombra di questa storia. Le sole informazioni su di lui sono quelle relative ai suoi incarichi in società fallite o liquidate e ad Arcade, poche migliaia di abitanti in provincia di Treviso dove risulta residente, in pochi se lo ricordano, ma nessuno sembra averlo visto negli ultimi due anni.

L’acquisizione al centro dello scandalo

Il nome di O’Sullivan, invece, è ben impresso nella mente di chi da anni sostiene che Wirecard sia un castello di carta che non sta in piedi. È lui infatti che avrebbe giocato un ruolo primario in uno degli affari chiave dello scandalo Wirecard: l’acquisizione della divisione pagamenti online di GI Retail, holding company indiana.

Comprata da Wirecard per 340 milioni di euro poche settimane dopo essere passata nelle mani di un misterioso intermediario con sede alla Mauritius, Emerging Markets Investment Fund 1A, per soli 37 milioni di euro. Un’operazione folle dal punto di vista commerciale ma che avrebbe uno scopo preciso a detta di chi ha passato al setaccio le attività di Wirecard: gonfiare artificialmente il fatturato di Wirecard.

O’Sullivan sarebbe stato il burattinaio di questa manovra, secondo Gabriele Grego, gestore e fondatore del fondo Usa Quintessential, che fin dal 2015 ha cercato di far luce sulle zone d’ombra della società tedesca. «O’Sullivan – spiega Grego – sembra essere il beneficiario ultimo del fondo Emif 1A. Wirecard ha negato di essere a conoscenza del beneficiario ultimo, nonostante abbia effettuato un pagamento di quasi 400 milioni di euro a favore dello stesso. Circostanza poco credibile e in violazione della normativa Kyc (Know your customer, conosci il tuo cliente, ndr) antiriciclaggio».

Nella storia di Wirecard tra l’altro c’è, guarda caso, una società che si chiama Senjo. Sta a Singapore e non in Lussemburgo, e a spiegare che ruolo abbia avuto nella vicenda di Wirecard è ancora Grego: «Senjo era uno dei “partner” di Wirecard. Wirecard sosteneva che i propri partner la aiutassero a operare in giurisdizioni dove non aveva licenze. In realtà Senjo Group (ma anche Al Alam e Pay Easy) contava società/scatole controllate da Wirecard che venivano utilizzate dalla stessa per emettere fatturato false a clienti fittizi». Senjo Group Singapore ha sempre negato di avere una qualche relazione con Senjo Europe.

L’avvocato Limat, contattato, non ha risposto alle domande. Avrebbe potuto spiegare perché Wirecard si serviva di Walpay e perché Walpay si serviva di un conto intestato a lui in una banca offshore per far transitare centinaia di milioni di dollari di pagamenti. E magari, fare un po’ di luce nel buio del crac del fu “gioiellino” del fintech europeo.